Portfolio

Portfolio

Fintech · UX/UI Design · 2024

Sur

Sur

Finanzas

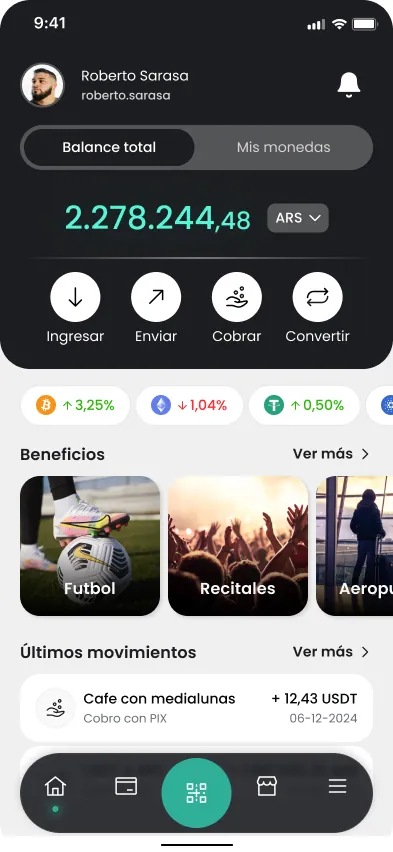

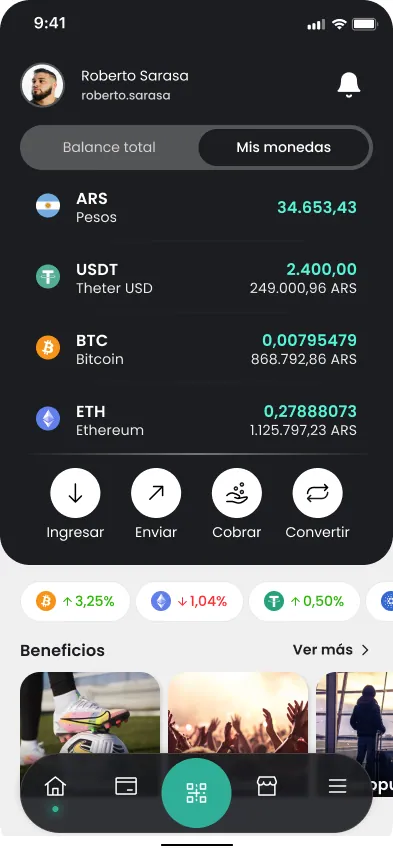

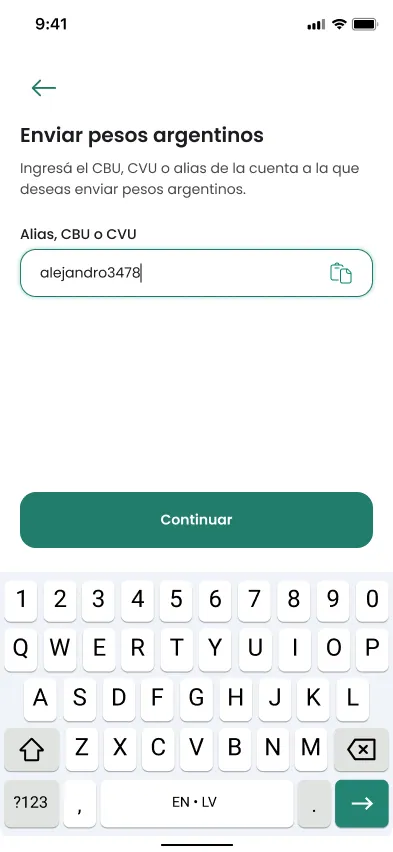

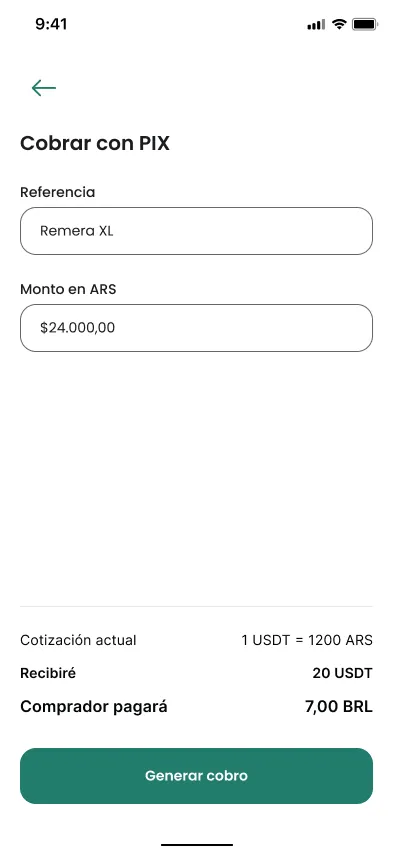

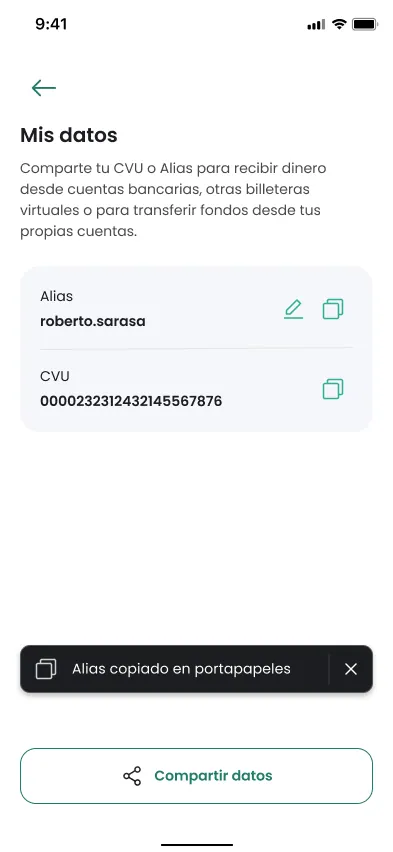

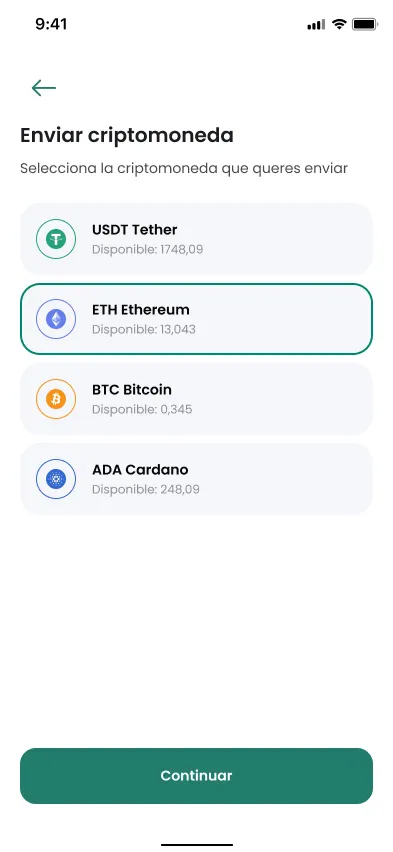

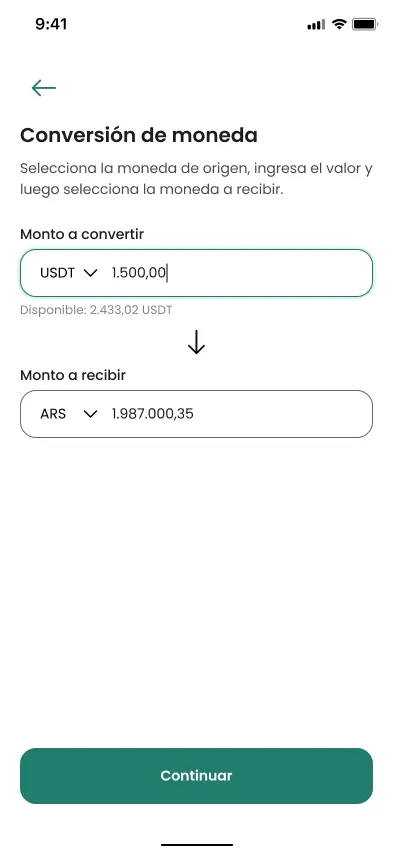

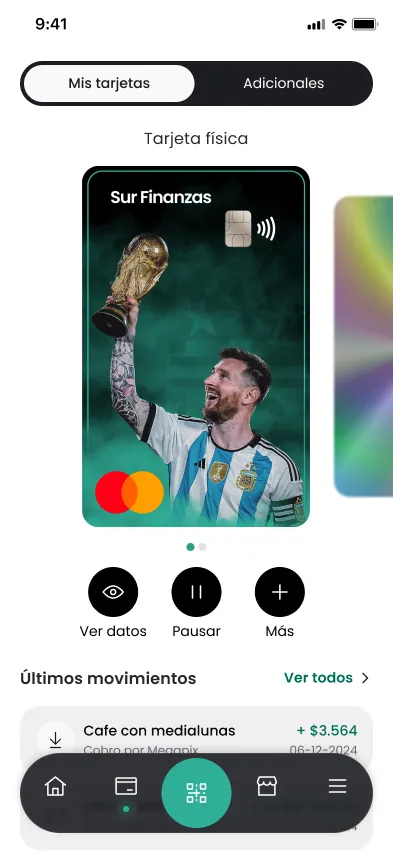

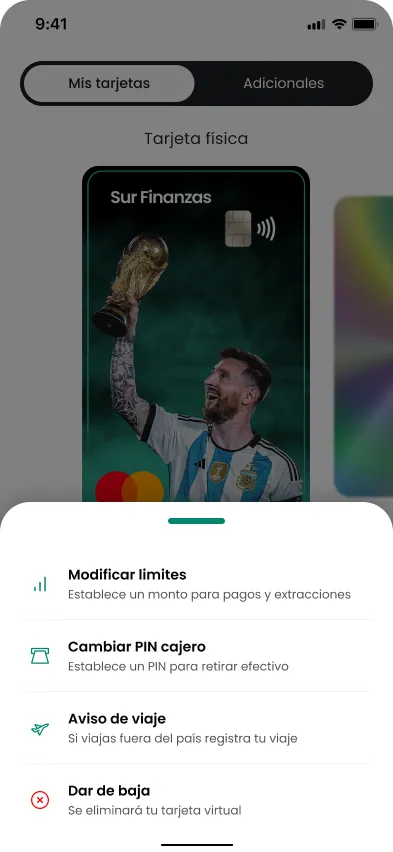

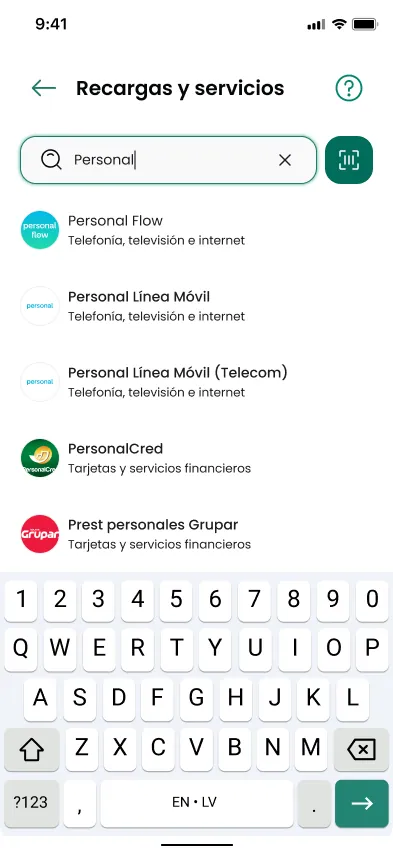

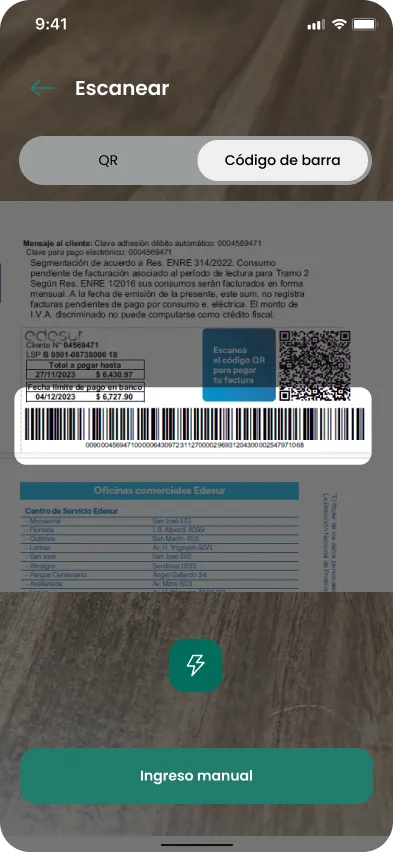

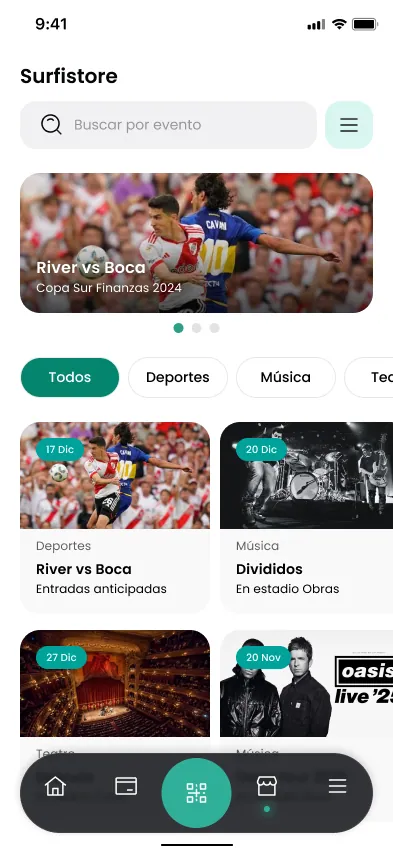

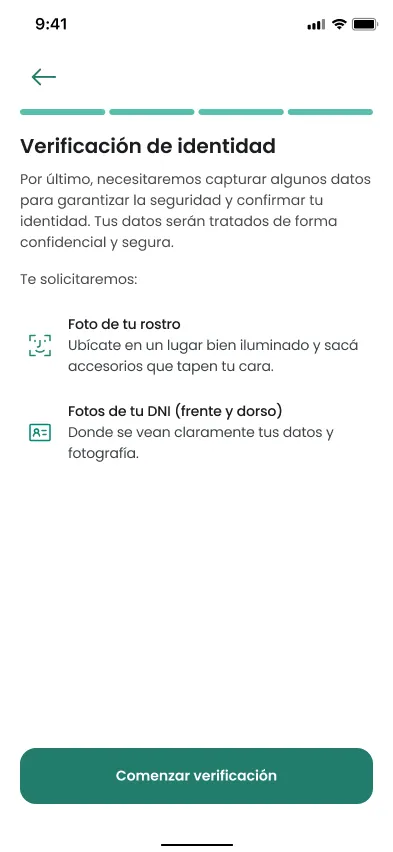

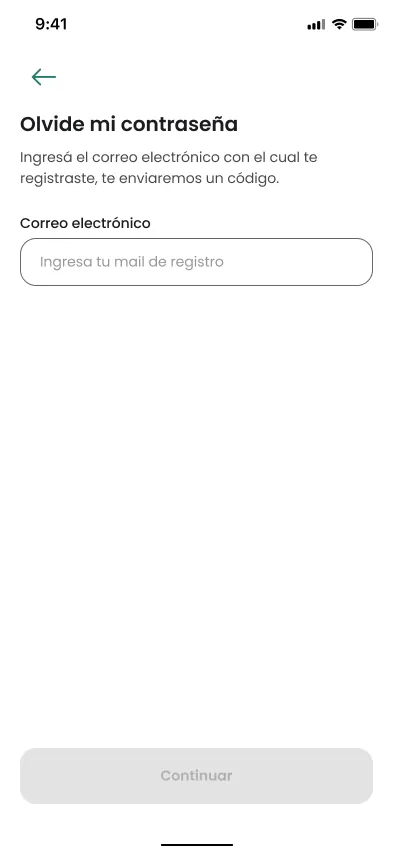

Billetera virtual argentina multi-moneda. Diseñada de cero, en solitario: ARS, USDT, BTC y ETH, gestión de tarjetas, cobros por QR y un marketplace de entradas integrado en un mismo producto.

Rol

UX/UI Designer

Duración

6+ meses

Herramienta

Figma

Estado

MVP entregado